CONTRATOS POR DIFERENCIA (CFD). UNA VISIÓN JURÍDICA

Autor: Doctor Jesús Adolfo Varón Gutiérrez – Representante Legal de la fima VARÓN GUTIÉRREZ LAWYERS ENTERPRISE Colombia – E.E.U.U.

El contrato ha sido definido ampliamente por la Ley, la doctrina y la Jurisprudencia como un acuerdo de dos o más partes para constituir y regular entre ellas una relación jurídica patrimonial[1].

De otra parte, no se puede perder de vista lo preceptuado en los artículos 20 y subsiguientes del Código de Comercio, en tanto se señala los actos que son o no considerados como mercantiles por la legislación. Entre ellos, se destaca que el artículo 21 ibidem que se tendrán como comerciales todos los actos de los comerciantes relacionados con actividades o empresas de comercio, así como las operaciones bancarias, de bolsas, o de martillos, entre otras.

Con fundamento en las anteriores premisas, los contratos en general poseen como centro impulsivo el principio de la autonomía de la voluntad, la cual ha sido definida como “la posibilidad que tienen las partes de disciplinar y reglamentar por sí mismas sus relaciones con relevancia jurídica”[2].

Así, la autonomía de la voluntad se manifiesta en la libertad de contratar o no contratar, con quién contratar, cuándo, seleccionar el tipo contractual adecuado al querer de las partes, establecer su contenido, entre otros. Por ello, se fundamenta en dos pilares: la igualdad de las partes y la libertad negocial.

Resulta pertinente traer a colación lo considerado por la Corte Constitucional respecto del sustento constitucional de la autonomía de la voluntad de la siguiente forma:

“La garantía de las libertades del individuo es uno de los pilares de un Estado Social de Derecho (Preámbulo y Art. 13 C. Pol). Ello explica la previsión del Art. 16 de la Constitución colombiana, según el cual todas las personas tienen derecho al libre desarrollo de su personalidad, sin más limitaciones que las que imponen los derechos de los demás y el orden jurídico. Dicha libertad se traduce en la facultad de aquel para autorregular su conducta en la vida social, reconocida por el ordenamiento jurídico, con sujeción a los límites impuestos por éste, y que se denomina autonomía personal.

Una de dichas libertades es la económica o libertad de empresa, que los regímenes democráticos someten al límite del bien común, en armonía con el principio de la prevalencia del interés general (Arts. 333 y 2º C. Pol.), de la cual emana la libertad de contratación, es decir, la libertad de celebrar acuerdos con otras personas, con efectos vinculantes, para el intercambio de bienes y servicios o el desarrollo de actividades de cooperación y la satisfacción de las necesidades. Esta modalidad de la autonomía del individuo se ha denominado autonomía de la voluntad privada en el campo del Derecho Privado, esto es, en la rama del Derecho que regula las relaciones entre los particulares, en un plano de coordinación o paridad.

Acerca del fundamento constitucional de la autonomía de la voluntad privada esta corporación ha expresado:

“La segunda garantía constitucional en la cual se fundamentan las facultades del testador es la autonomía privada de la voluntad y aunque no existe una norma en la Constitución que la contemple en forma específica, ella se deduce de los artículos 13 y 16, que consagran la libertad y el libre desarrollo de la personalidad, respectivamente, los que sirven de sustento para afirmar que se ha de reconocer a las personas la posibilidad de que obren según su voluntad, siempre y cuando no atenten contra el orden jurídico y los derechos de los demás. Adicionalmente, se encuentra una serie de normas constitucionales garantes de ciertos derechos, cuyo ejercicio supone la autonomía de la voluntad; tal es el caso del derecho a la personalidad jurídica (art. 14), el derecho a asociarse (art. 38), a celebrar el contrato de matrimonio (art. 42) y los lineamientos de tipo económico que traza el artículo 333”[3]. (Subrayado fuera del texto)

Es así, que la dimensión de la autonomía de la voluntad en la actualidad sea extensa, ya que de allí se ha partido fundamentalmente para determinar la clase de contrato, esto es, si es típico o atípico, y por supuesto, la real intención de las partes en el momento de la celebración del negocio jurídico.

En consideración a lo anterior, es válido celebrar cualquier tipo de contrato y dar el contenido que las partes así deseen, siempre y cuando se tenga en cuenta las normas imperativas, el orden público y las buenas costumbres, lo que de suyo conlleva a que debido a esa libertad negocial de las partes surjan diferentes tipos de contratos, regulados o no por la ley.

Ahora, con el fin de generar una mayor compresión de lo que son los CFD o contratos por diferencia, se hará alusión a lo que son los derivados financieros de manera muy sucinta, ya que, como se verá, los CFD son derivados financieros.

Entendemos por derivados aquellos activos financieros cuya cotización se basa en el precio de otro activo, al que llamamos subyacente[4]. Son los grandes desconocidos de los mercados; la mayoría de la gente ha oído hablar de acciones y no, por ejemplo, de CFD que sería un producto derivado sobre acciones (los más usados).

Las operaciones con derivados son a plazo, por lo que no es necesario poseer lo que se ha quedado en entregar en el momento de cerrar el trato, ni hace falta tener el activo financiero que se tiene que entregar ni el dinero que hay que pagar. Esa obligación se tendrá en la fecha acordada para el intercambio, fecha a la que se llama fecha de vencimiento.

La contratación de un derivado no obliga a mantenerlo hasta su vencimiento, porque ese contrato puede ser traspasado a otro inversor en cualquier momento. Recordemos que todos los instrumentos financieros valorizan y cotizan en tiempo real, todo el tiempo que el mercado esté abierto.

Respecto a la clasificación de estos, serán de acuerdo a cómo se liquidan los contratos de derivados, y con base en ello se encuentran de dos tipos:

- Por entrega: Es decir, se entrega la cantidad pactada del producto, al precio fijado el día del acuerdo. Hay entrega del activo subyacente. (Se hago propietario de la acción, por ejemplo.)

- Por liquidación financiera: No hay entrega del activo subyacente. Lo que se hace es pagar la variación de precio que ha sufrido el producto, entre el precio fijado en el contrato y el de la fecha de vencimiento y se abona la diferencia: a favor de a quien el precio se haya movido en su beneficio, a cargo de a quien se le haya movido en contra.

Se llama la atención, que en el tipo de contrato por liquidación financiera tenemos lo que se ha denominado como «especulación bursátil».

Respecto de los derivados, es importante tener en cuenta dos conceptos: el apalancamiento y el margen.

El apalancamiento o leverage consiste en realizar una operación cuyo valor nominal excede tu capacidad económica, algo así como comprarte una casa que no puedes con el dinero que no tienes y que le pides al banco hipotecándote[5].

El margen o margin es la suma mínima que debes tener para abrir y mantener operaciones financieras.

Atendiendo a elementos como el tipo de acuerdo, las clases de subyacentes y la naturaleza de los compromisos, hay que concluir que disponemos de muchísimos tipos de derivados, y es precisamente uno de ellos el que analizaremos.

Entre los derivados más comunes entre los operadores o traders, tenemos:

- Futuros.

- CFD.

- Opciones.

- Warrants y swaps.

Como se mencionó anteriormente, las partes en virtud de la autonomía de la voluntad pueden celebrar y dar cuerpo al plexo contractual conforme al tipo de negocio jurídico que ellas desean, es por ello, que dentro de los tipos contractuales que puedan celebrar se encuentren los contratos por diferencia o CFD (por sus siglas en inglés de Contracts For Differences).

Un CFD es un contrato en el que un comprador y un vendedor acuerdan intercambiar la diferencia entre el precio actual del activo subyacente (acciones, materias primas, índices, divisas, criptomonedas, etc.) y el precio en el momento de la cancelación del contrato. Se parece muchísimo a un futuro con liquidación financiera, aunque no sea lo mismo.

Permite invertir a largo o corto plazo en un activo mediante un contrato con un bróker, en lugar de abrir una posición directamente en un mercado determinado. Entre las dos partes acuerdan replicar las condiciones del mercado y liquidar la diferencia con la otra parte cuando la posición cierre[6].

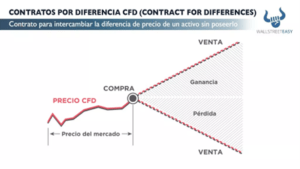

La siguiente gráfica muestra lo anterior:

Se observa, que el precio al que se negocia un CFD siempre coincidirá con el precio en el mercado del activo subyacente correspondiente. Si se compra un CFD de acciones de Jetblue, por ejemplo, su CFD aumentará de valor si el precio de las acciones aumenta. Si el precio de las acciones de Jetblue cae, el CFD perderá valor de conformidad con la caída.

De acuerdo a lo manifestado ut supra, mediante el apalancamiento se puede negociar sobre la diferencia de precio en una cantidad muchísimo mayor de un activo sin tener que abonar el costo de la posición desde el principio.

Ejemplifiquemos lo anterior. Supongamos que desea abrir una posición de 200 acciones en Amazon. Con una operación estándar o sin apalancamiento, se tendría que pagar el costo total de las acciones. No obstante, con un CFD podría negociar depositando el 5% del costo total (margen). Seguirá negociando sobre la diferencia del precio entre la apertura y el cierre de las 200 acciones de Amazon, por lo que su beneficio o pérdida seguirán siendo calculados en función del tamaño completo de su posición. Ello refleja que los beneficios pueden ser magnificados, pero también las pérdidas que pueden llegar a superar el depósito inicial.

Queremos mencionar que es un instrumento que se negocia en un mercado bilateral (OTC). Hay unos creadores de mercados que se encargan de realizar los contratos que, bien directamente o a través de intermediarios financieros, estarán disponibles para los traders o inversores.

Son contratos con vencimiento diario, cada día nace y vence el contrato, pero ¡con prórroga automática! Mientras exista o se publique el valor del subyacente el CFD se prorrogará hasta el día que tú decidas cerrar tu posición. Es por lo que el efecto es como si no tuvieran vencimiento.

Y, por último, no están empaquetados. Es decir que se puede negociar la cantidad del subyacente que se desee, inclusive, se permite negociar una fracción de cada unidad del subyacente. A esto los brókers los llaman mini lotes.

En Colombia, vale la pena mencionar que el Banco de la República en concepto JDS-03409 del 16 de febrero de 2011 adujo lo siguiente:

“(…) los contratos por diferencia (CFD por sus siglas en inglés) proporcionan al inversionista una ganancia o pérdida calculada con referencia a los movimientos en el precio o el valor de un activo subyacente. Para ello, «las transacciones CFD se llevan a cabo sobre una base de margen». Por otra parte, (…) estos instrumentos corresponden a aquellos donde las partes acuerdan asumir el pago de la diferencia entre el precio de compra de un activo financiero subyacente, y el precio de venta de dicho subyacente en un momento posterior, sin que se requiera el desembolso de la compra o la venta. El subyacente puede ser un título negociable, un índice, una moneda, un tipo de interés u otro producto financiero.

Al analizar estos productos, se encuentra que, a diferencia de los derivados financieros, los CFD se caracterizan por:

– No tener una fecha de vencimiento. Aunque típicamente se liquidan en el intradía, la posición puede mantenerse por un tiempo indefinido.

– Tener exigencias de margen para operar, como es el caso de los futuros. Sin embargo, no existe una cámara de riesgo central que respalde la operación, y los márgenes que se requieren para los CFD son generalmente menores a

los de los futuros”. (Subrayado fuera del texto)

Con ello, consideró que los CFD son equivalentes a tener una cuenta de margen para operar en diferentes mercados simultáneamente, ya sea bursátil, de deuda, cambiario o de commodities, entre otros.

Además de ello, el Banco de la República con fundamento en el artículo 42 de la Resolución Externa 8 de 2000 de la Junta Directiva adveró que los derivados financieros son operaciones cuya principal característica consiste en que su precio justo de intercambio depende de uno o más subyacentes y su cumplimiento o liquidación se realiza en un momento posterior, por lo que encontró ciertas similitudes entre los derivados financieros y las cuentas de margen, pero con la gran diferencia que la regulación de la segunda se encuentra en el Libro 33 de la Parte II del Decreto 2555 de 2010[7].

Concluyó, entonces que “los contratos por diferencias se enmarcan dentro de las operaciones de cuentas de margen, y no dentro de los derivados financieros regulados en la Sección II del Capítulo VIII del Título I de la Resolución Externa 8 de 2000 y reglamentados en la Circular DODM- 144 del Banco de la República”.

En el artículo 2.33.1.1.1 del Decreto 2555 de 2010, se destaca la definición de cuentas de margen, las cuales son contratos celebrados para realizar operaciones de contado de compraventa de valores, por cuenta de un cliente, por montos superiores a los recursos aportados por este, en los que se prevé que la liquidación de las posiciones abiertas se efectúe total o parcialmente con los recursos o valores obtenidos mediante la liquidación de una operación de compraventa de valores, reporto o repo, simultánea o transferencia temporal de valores.

Como corolario de lo anterior, es menester mencionar que los CFD hacen parte de los derivados por liquidación financiera en la que no se hace entrega del activo subyacente y en los que el apalancamiento y el margen juegan un papel fundamental para su operación. Con todo, se observa como la autonomía de la voluntad permite la creación de tipos contractuales como los CFD y que estos hacen parte de una gama de derivados financieros que permiten el acceso a la negociación del activo subyacente sin que se tenga en su poder, lo que les otorga dinamismo a los mercados financieros y que permite el desarrollo de los mismos dentro del ámbito constitucional en un Estado Social de Derecho.

[1] Artículo 864 del Código de Comercio.

[2] Bernal Fandiño, Adriana. (2016). Principios de la contratación mercantil. En Cárdenas Mejía, Juan Pablo et al. (1 Ed.). Derecho Comercial. Cuestiones fundamentales. (pp. 178). Legis.

[3] Corte Constitucional. Sentencia C-993 del veintinueve (29) de noviembre de dos mil seis (2006). M.P. Jaime Araujo Rentería.

[4] Serrano, Francisca. (2019). Day trading y operativa bursátil. Grupo Planeta. (pp.85).

[5] Serrano, Francisca. Ibidem. (pp.91-92).

[6] https://www.enbolsa.net/que-es-un-cfd-y-como-operar-con-ellos/

[7] Por el cual se recogen y reexpiden las normas en materia del sector financiero, asegurador y del mercado de valores y se dictan otras disposiciones.